{kind=link}

Hay un principio muy sencillo y fácil de implementar en la vida de cualquier persona, que separa a la gente que tiene abundancia de dinero de la que anda siempre a la pesca de un dólar para llegar a fin de mes. A continuación, te explico qué podés hacer hoy para que tu dinero empiece a trabajar seriamente para vos, en vez de que sea al revés, donde vos estás trabajando por tu dinero de sol a sol. Tomá nota porque te voy a dar información que puede cambiar el rumbo de tu futuro financiero.

Cuando cambiamos nuestro tiempo por dinero, como ocurre con un empleo tradicional, tenemos un límite de lo que podemos hacer ya que solo hay 24 horas en el día y 7 días a la semana, los que también necesitamos para otras actividades esenciales, no solo trabajar. Cuando ese dinero no alcanza, y empezamos a quitar horas de sueño o tiempo con la familia para generar más ingresos, nos estresamos y nuestra calidad de vida baja abruptamente.

Hay otras formas de construir riqueza que no requieren de nuestro esfuerzo físico, de poner la espalda, de estar presentes en cierto lugar para cumplir con nuestras funciones, y eso es lo que te voy a explicar hoy en detalle. El secreto es el interés compuesto, y tal como Einstein pensaba, es la fuerza más poderosa del universo. ¿Qué tal? Pero lo más importante aquí es cómo podés beneficiarte del interés compuesto.

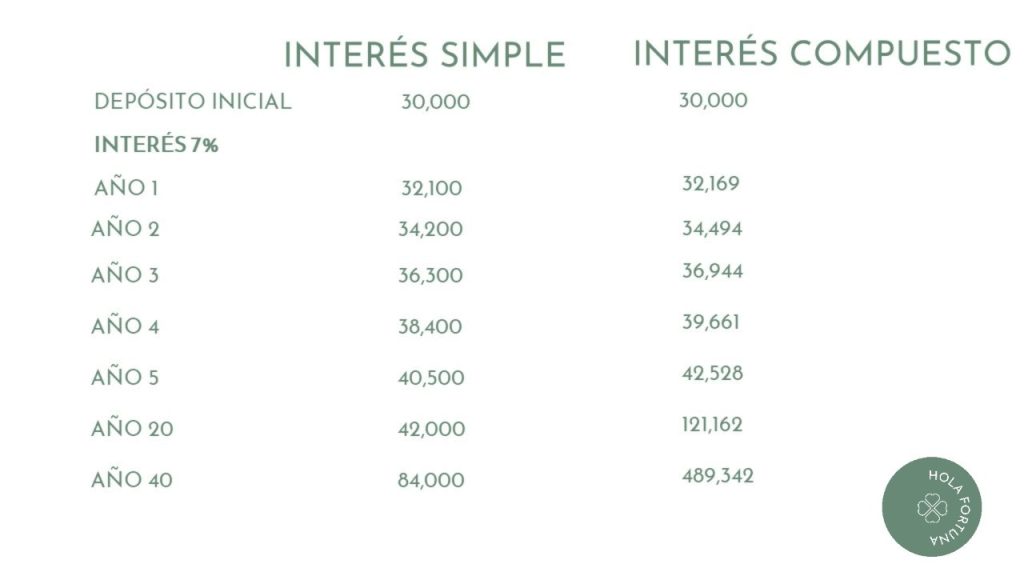

Pero empecemos por saber qué es el interés compuesto y en qué se diferencia del interés simple. El interés simple es el interés que recibís sobre el capital que depositaste, que en inglés se llama “principal”. El interés compuesto es el interés sobre el capital más los intereses acumulados. Veamos a continuación un ejemplo práctico:

Esto es interesante para entender cuál es la diferencia entre interés simple y compuesto y como ese mismo capital que pusimos inicialmente comienza a darnos un rendimiento asombroso con el paso del tiempo.

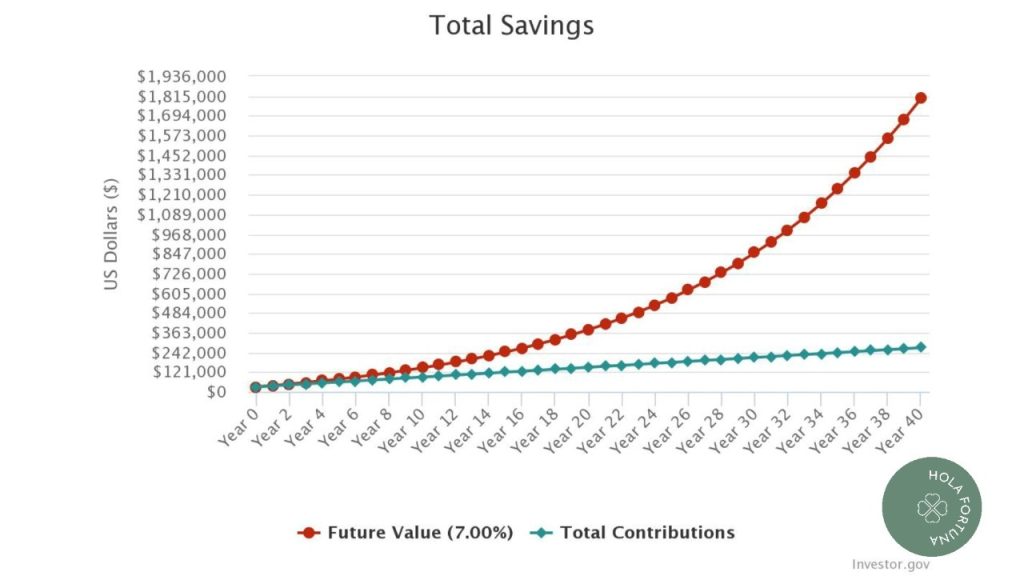

Pero veamos donde se producen los verdaderos “milagros” financieros que están al alcance de cualquiera de nosotros. En este ejemplo se demuestra cómo trabaja nuestro dinero para nosotros si al capital inicial lo ayudamos a su vez con una contribución mensual de $500.

Aquí el total de las contribuciones luego de 40 años fueron de $240,000, pero el total ahorrado ascendió a $1,801,749.

Yo acá quiero ponerte las cosas en perspectivas. Dejar el dinero allí sentado por 30 o 40 años quizás te parezca una locura, pero el tiempo pasa más rápido de lo que todos pensamos y cuando menos te das cuenta, tendrás 60 o 65. El cheque promedio que paga Social Security a los jubilados es de $1,516 al mes, es decir $18,195 al año o lo que es lo mismo, casi línea de pobreza. Si no tomas acción antes de llegar a los 65 vas a tener muchas limitaciones en los años en los que ya muchas personas no pueden generar ingresos para sí mismos. No te das una idea lo bien que se duerme sabiendo que tenés un respaldo económico que has generado con disciplina, pero sin mayor esfuerzo. Y no solo eso, sino que, además, una vez que tenés una base con suficiente proyección para proteger tu retiro, podés hacer extracciones de una porción de este dinero para lo que lo necesites, cuando tenés una compra importante, por ejemplo. La gente que tiene dinero puede jugar al golf durante 6 horas un martes porque tiene claro como el dinero se puede multiplicar sin su presencia. Ahora vos también podés empezar a invertir y generar un futuro sólido para vos y tu familia.

La realidad es que vamos a estar manejando dinero toda nuestra vida adulta. Podemos administrar pobreza o podemos aprender a poner nuestro capital a que trabaje para nosotros. Como yo lo veo, es como tener un empleado que va a trabajar para mí los 365 días de cada año, sin enfermarse ni tomar vacaciones, mientras yo voy a la playa, al gimnasio, visito a mis amistades, etc. Es menos complicado de lo que te imaginás.

Con las inversiones, el tiempo es tu aliado. Comparemos dos hermanos que deciden invertir. Uno de ellos comienza a invertir a los 20 años con un capital inicial de $20,000 y pone $300 por mes hasta cumplir 60 años. El otro hermano empieza a invertir a los 35, y como empezó más tarde, decide comenzar con un capital de $30,000 y poner $500 por mes hasta los 60 años. Veamos cómo les fue:

El primer hermano puso menos capital inicial y menos aportes cada mes y llegó a los 60 años con $1,018,175. El segundo hermano puso más capital inicial y mayor aporte cada mes y llegó a los 60 con $542.317.

¿Cuál es la diferencia? TIEMPO

El tiempo es el mejor aliado del inversionista. Por eso, el mejor consejo es empezar lo antes posible para que salga menos de tu espalda y más de la espalda del tiempo. ¡Las inversiones son una de esas cosas que si mejoran con los años!

Para iniciarte con tus inversiones, podes buscar el asesoramiento profesional de un consultor financiero o familiarizarte con los productos que ofrecen instituciones de buena reputación como son Fidelity o Vanguard que ofrecen inversiones a costos reducidos. Al abrir una cuenta, asegurate que se reinviertan los dividendos, es decir, que la ganancia que genera la inversión se reinvierta para aumentar tu capital y de esta manera tendrás los beneficios del interés compuesto. Si retirás los dividendos o ganancia, entonces solo te queda el capital que invertiste originalmente. Hay distintos tipos de inversiones que pagan distintos niveles de ganancias, y tu asesor financiero puede ayudarte a determinar cuál es la inversión más adecuada para vos.